引言

文化用纸作为造纸工业的重要组成部分,广泛应用于图书、期刊、报纸、办公、学生用纸及商业印刷等领域。其市场动态与国民经济发展、教育文化投入、消费升级及数字化趋势紧密相连。本报告基于2019年至2025年的预测周期,对中国文化用纸市场进行全景扫描,深入分析其市场规模、产业链结构、驱动与制约因素、竞争格局及未来发展趋势,旨在为企业管理者、投资者及相关从业者提供决策参考。

第一章:市场概述与发展背景

1.1 文化用纸定义与分类

文化用纸通常指用于文化传播、书写印刷的纸品,主要包括未涂布印刷书写纸(如双胶纸、书写纸)和涂布印刷纸(如铜版纸)。其需求与出版、教育、办公及商业活动密切相关。

1.2 宏观环境分析

- 经济环境:中国经济从高速增长转向高质量发展阶段,居民可支配收入持续增长,带动文化消费升级。

- 政策环境:国家持续推进“全民阅读”、教育信息化及环保政策(如“限塑令”、“禁废令”),对文化用纸市场产生结构性影响。

- 技术环境:数字阅读与无纸化办公对传统文化用纸市场形成冲击,同时绿色制造、智能制造技术推动产业升级。

- 社会环境:国民受教育程度提高,文化消费意愿增强,但环保意识提升也促使市场向绿色、可持续产品倾斜。

第二章:2019-2025年市场规模与需求分析

2.1 市场规模现状与预测

2019年,中国文化用纸市场总体规模约为XXX万吨(或XXX亿元)。受宏观经济增速放缓、电子媒体替代及原材料价格波动影响,市场进入结构调整期。预计到2025年,市场将呈现温和增长态势,年均复合增长率(CAGR)预计在X%-X%之间,市场规模有望达到XXX万吨(或XXX亿元)。增长动力主要来自教育刚性需求、高端印刷品消费升级及出口市场的拓展。

2.2 需求结构细分

- 出版印刷领域:图书、期刊需求相对稳定,教材教辅仍为基石,但大众图书市场受数字阅读影响显著。

- 办公与商业印刷领域:无纸化办公趋势导致办公用纸需求增长乏力;但高端商业印刷(如宣传册、精品包装)需求呈现增长。

- 学生用纸领域:受益于在校学生基数及素质教育投入,练习本、试卷用纸等需求保持刚性。

- 出口市场:中国是全球重要的文化用纸生产国,出口市场(尤其东南亚、“一带一路”沿线)是重要增长点。

第三章:产业链与竞争格局分析

3.1 产业链全景

上游主要为木浆、废纸等原材料供应,受国际市场价格及国内环保政策影响巨大。中游为文化用纸制造企业,集中度逐步提升。下游为出版社、印刷企业、文具经销商及终端消费者。

3.2 产业竞争格局

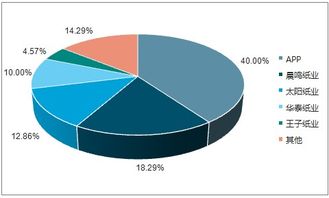

- 市场集中度:行业经过多年整合,市场份额向头部企业集中。晨鸣纸业、太阳纸业、玖龙纸业、华泰股份等大型集团凭借规模、技术、原料掌控力和环保优势,占据市场主导地位。

- 竞争态势分析:

- 产品竞争:从同质化竞争向差异化、高端化(如环保纸、高白度纸、轻型纸)发展。

- 成本竞争:拥有自备浆线、林浆纸一体化布局的企业成本优势显著。

- 区域竞争:产能主要分布在山东、广东、浙江等沿海地区,内陆地区因物流成本存在竞争差异。

- 新进入者威胁:受资金、技术、环保门槛限制,新进入者威胁较小。

- 外资企业影响:国际纸业巨头通过合资或高端产品进口参与竞争,但在中低端市场影响力有限。

第四章:市场驱动与制约因素

4.1 主要驱动因素

- 教育文化刚性需求:国家财政性教育经费投入持续增长,教材教辅和学生用纸需求稳定。

- 消费升级与精品化趋势:高端图书、艺术画册、品牌宣传材料等对高品质文化用纸需求增加。

- 环保政策带来的结构性机会:“以纸代塑”趋势在部分包装领域为文化用纸开辟新空间;环保标准提升淘汰落后产能,利好龙头企业。

- 出口市场拓展:中国造纸技术成熟,产品性价比高,在国际市场具备竞争力。

4.2 主要制约与挑战

- 数字化替代冲击:电子书、在线教育、无纸化办公持续分流传统需求。

- 原材料成本波动:木浆对外依存度高,国际市场价格波动直接影响企业盈利。

- 环保与产能政策压力:严格的环保法规增加企业运营成本,部分地区产能置换政策限制扩张。

- 同质化竞争与利润挤压:中低端市场产品同质化严重,价格竞争激烈。

第五章:发展趋势与企业管理咨询建议

5.1 未来发展趋势展望(至2025年)

1. 产品高端化与功能化:市场向低定量、高白度、高松厚度、环保型(如FSC认证)产品发展。

2. 产业链一体化深化:领先企业加速向上游林业、浆厂布局,以稳定供应链、控制成本。

3. 绿色智能制造成为标配:环保投入加大,自动化、数字化生产线提升效率与品质。

4. 服务化转型:从单纯卖产品向提供印刷解决方案、供应链服务延伸。

5. 市场集中度持续提升:中小企业因环保、成本压力加速退出或被整合。

5.2 对企业管理者的战略建议

- 战略定位与产品创新:

- 龙头企业应巩固规模优势,加强研发,引领高端产品市场。

- 中小企业应聚焦细分市场(如特种文化纸、区域市场),走差异化、专业化道路。

- 成本控制与供应链管理:

- 积极布局或参股上游浆线,对冲原材料风险。

- 通过技术和管理创新降本增效。

- 市场拓展与营销:

- 深耕国内教育、出版等刚性需求市场,同时积极开拓“一带一路”等海外市场。

- 加强与下游大型出版社、印刷集团的战略合作。

- 可持续发展与社会责任:

- 将环保投入转化为品牌竞争力,获取绿色认证,响应国家“双碳”目标。

- 履行社会责任,树立良好企业形象。

- 数字化转型:

- 利用工业互联网、大数据优化生产与库存管理。

- 探索与数字内容提供商合作,开发“纸数结合”的新应用场景。

###

2019-2025年的中国文化用纸市场正处于转型与整合的关键期。虽然面临数字化替代的长期挑战,但在教育基础、消费升级及政策引导下,市场仍存在结构性增长机会。未来竞争将更侧重于成本控制、产品创新、绿色制造与产业链协同。企业管理者需审时度势,明确自身定位,通过战略调整与精细化管理,方能在变革的市场格局中行稳致远。

(注:本报告为分析框架,具体数据(如市场规模、增长率)需根据最新市场调研数据填充。)